Nach der Rückkehr zu hohem Wohlstand erreichte Chinas Lithiumbatterie-Industriekette im Jahr 2025 eine jährliche Wachstumsrate von über 40 % bei den Lieferungen.

01

Laut vorläufigen Forschungsdaten des High-tech Industry Research Lithium Battery Institute (GGII) erreichten Chinas Lithiumbatterielieferungen 1.875 GWh im Jahr 2025, ein jährlicher Anstieg von 53 %.

Darunter befanden sich Lieferungen von Antriebsbatterien 1,1 TWh und Lieferungen von Energiespeicherbatterien 630 GWh, hoch 41 % Und 85% jeweils im Jahresvergleich.

Der Anteil von LFP-Antriebsbatterien stieg weiter. Im Jahr 2025 erreichten die Lieferungen 882 GWh, ein Plus von über 130 % gegenüber dem Vorjahr, was 80 % der gesamten Antriebsbatterielieferungen ausmachte. Der Anteil erreichte Quartal für Quartal neue Höchststände und überstieg im vierten Quartal 2025 82 %.

Die Energiespeicherbranche boomt sowohl auf Angebots- als auch auf Nachfrageseite. Im vierten Quartal 2025 stiegen die Lieferungen von Lithium-Ionen-Batterien für Energiespeicher um über 20 % gegenüber dem Vormonat und um mehr als 60 % gegenüber dem Vorjahr. Unzureichende Kapazitäten und häufige Lieferengpässe haben zu einem rasanten Anstieg der OEM- und Auftragsfertigung in der Branche geführt.

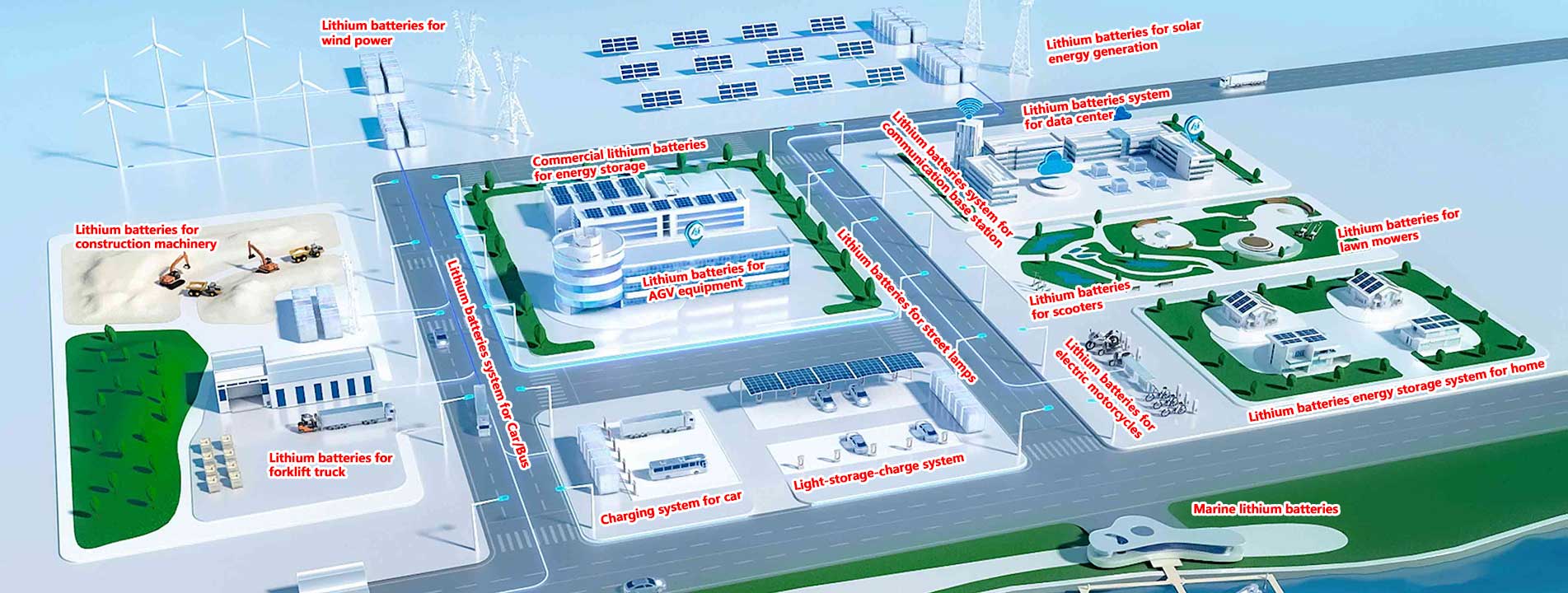

Segmentierte Märkte sind in eine Phase explosiven Wachstums eingetreten. Im Jahr 2025 haben sich die Lieferungen von Lithiumbatterien in Sektoren wie Baumaschinen und Elektroschiffen im Vergleich zum Vorjahr nahezu verdoppelt.

02

Die Lieferungen von Kathodenmaterialien stiegen im Jahresvergleich um 50 %, während die Lieferungen der anderen drei Kernmaterialien für Lithiumbatterien allesamt ein Wachstum von über 40 % im Jahresvergleich verzeichneten.

Im Separatorensegment werden kurzfristig nur begrenzte neue Kapazitäten geschaffen. Die starke Nachfrage aus dem Batteriebereich dürfte einen neuen Aufschwung für die Lieferungen von Zweitherstellern und Unternehmen, die erst kürzlich in den Markt eingetreten sind, auslösen.

Ähnlich wie in der Energiespeicherbranche, Auftragsfertigung wurde zu einem wichtigen Ansatz für den Ausbau neuer Kapazitäten in der Anodenmaterialindustrie im Jahr 2025, und der Markt trat vorübergehend in eine Phase ein, in der "Kapazität ist entscheidend".

China macht aus 94 % Der Skalenvorteil der chinesischen Elektrolytindustrie wird auch 2025–2026 bestehen bleiben, und ihr Anteil am Weltmarkt dürfte weiter steigen.

Im Jahr 2025 erreichten Chinas Elektrolytlieferungen 2,08 Millionen Tonnen, ein Anstieg im Vergleich zum Vorjahr 42 %.

Die Preise für Rohstoffe zur Herstellung von Elektrolyten für den Inlandsmarkt stiegen im dritten und vierten Quartal 2025 rapide an. Bis Ende des Jahres erreichten die Inlandspreise für VC (Vinylencarbonat) Und Lithiumhexafluorophosphat (LiPF₆) hatte überschritten 140.000 Yuan/TonneDer Preis von FEC (Fluorethylencarbonat) ebenfalls durchbrach 70.000 Yuan/TonneEs wird erwartet, dass die Preise auch in Zukunft weiter steigen werden, wobei VC und LiPF₆ voraussichtlich deutlich übertreffen werden. 200.000 Yuan/Tonne wieder.

IPv6-Netzwerk unterstützt

IPv6-Netzwerk unterstützt